"Bu Kardeşiniz" - "This Brother of Yours"

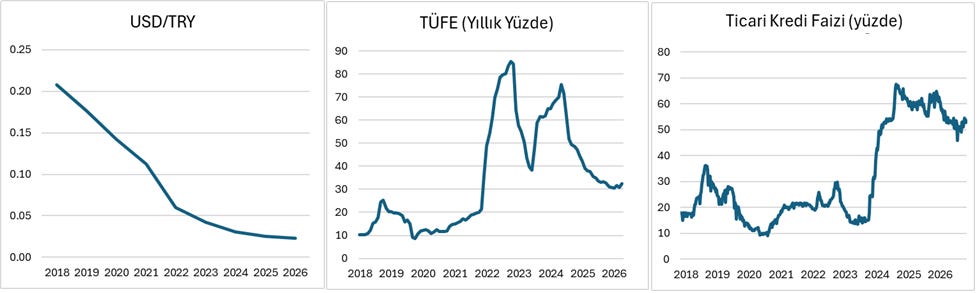

Erdoğan, bu sözleri 24 Haziran 2018 cumhurbaşkanı seçiminden önce söylemişti. O gün, dolar kuru 4,76, Euro 5,50, enflasyon yüzde 15,39, faiz yüzde 17,75, domatesin kilosu 3,4 TL, etin kilosu 43,8 TL idi. Ve halk bu “kardeşimize” yetkiyi verdikten sonra geçen sekiz yılda, enflasyon 2022’de yüzde 85,51 ile zirveye ulaştıktan sonra ancak yüzde 33 düzeyine inebildi.

Şu an dolar kuru 45,22 TL, Euro 52,89 TL, enflasyon yüzde 32,37, politika faizi yüzde 50’ye kadar yükseldikten sonra yüzde 37’ye indi. Şimdi domatesin kilosu 40 TL, etin kilosu ise 600 TL dolaylarında.

2026’da açlık sınırı 34 bin 586 TL’ye, yoksulluk sınırı ise 112 bin 660 TL’ye çıktı. Milyonlarca emekli ve asgari ücretli, artan maliyetlerle yıllardır yaşam mücadelesi veriyor. 28.075 TL olan asgari ücret açlık sınırının altında.

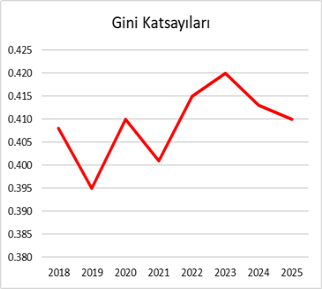

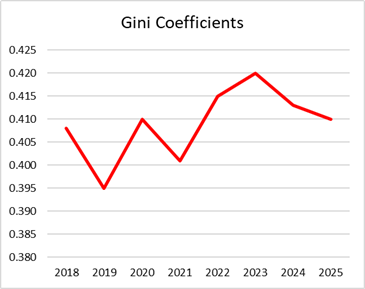

2018’de Türkiye zaten eşitsiz bir ülkeydi. Adaletsizliğin ölçütü Gini katsayısı yaklaşık 0,40 seviyesindeydi; en zengin yüzde 20 toplam gelirin yaklaşık yüzde 47’sini alırken, en yoksul yüzde 20’nin payı yüzde 6 civarındaydı. Buna rağmen, bir orta sınıf dengesi hâlâ mevcuttu. Maaşlı çalışanlar, özellikle büyük şehirlerde, yaşam maliyetlerini karşılayabiliyor; beyaz eşya, kira ve temel gıda gibi harcamalar, her ne kadar zorlayıcı olsa da erişilemez değildi.

2018–2026 dönemi, Türkiye ekonomisinde alışıldık kriz anlatılarının ötesine geçen, daha derin ve kalıcı bir dönüşüme işaret eder. Bu yıllar, yalnızca fiyatların hızla arttığı ya da büyüme oranlarının dalgalandığı bir dönem olarak okunamaz. Asıl mesele, ekonominin ürettiği değerin kimler arasında ve nasıl paylaşıldığıdır. Bu açıdan bakıldığında, söz konusu dönem, görünür bir çöküşten çok, sessiz ama kapsamlı bir yeniden dağılım sürecidir.

Bu yeniden dağılımın en belirgin yönü, gelirin emekten sermayeye doğru kaymasıdır. Ücretliler, özellikle sabit gelirle çalışan geniş kesimler, enflasyon karşısında sürekli geriden gelmiş; maaş artışları fiyat artışlarını yakalayamamıştır. Buna karşılık, döviz, gayrimenkul ve finansal varlık sahibi olan kesimler, kur şokları ve fiyat artışları sayesinde servetlerini büyütmüştür. Böylece ekonomik sistem, üretimden çok varlık sahipliğini ödüllendiren bir yapıya doğru evrilmiştir.

Bu sürecin doğal sonucu olarak orta sınıf daralmıştır. 2018’de hâlâ belli bir yaşam standardını sürdürebilen, tasarruf edebilen ve geleceğe dair öngörü kurabilen geniş bir kesim, 2026’ya gelindiğinde ciddi bir sıkışma yaşamaktadır. Artık aynı gelir grubuna mensup bireyler için kira, gıda ve temel tüketim harcamaları bütçenin büyük kısmını yutmakta; eğitim, sağlık ve tasarruf gibi kalemler geri plana itilmektedir. Orta sınıfın bu erozyonu, sadece ekonomik değil, aynı zamanda sosyal bir çözülmeyi de beraberinde getirmektedir.

Daha alt gelir grupları için tablo daha da ağırdır. Kırılganlık arttı ve geçim sınırı ile açlık sınırı arasındaki mesafe genişledi. Bu kesimler, enflasyonun en sert hissedildiği gıda ve barınma kalemlerine en yüksek payı ayırmak zorunda kaldıkları için, fiyat artışlarından orantısız biçimde etkilenmiştir. Sonuç olarak, yoksulluk yalnızca yaygınlaşmamış, aynı zamanda daha derin ve kalıcı bir hale gelmiştir.

Tüm bunların ötesinde, servet eşitsizliği hızla artmıştır. Gelir dağılımındaki bozulma, varlık dağılımındaki bozulmanın gerisinde kalmıştır. Çünkü enflasyonist ortamda varlık fiyatları—özellikle konut ve arsa—çok daha hızlı yükselmiş, bu da mevcut serveti olanlarla olmayanlar arasındaki farkı keskinleştirmiştir. Böylece ekonomik sistem, fırsat eşitliğini zayıflatan ve nesiller arası geçişi zorlaştıran bir yapıya doğru kaymıştır.

Bu dönüşümün en dikkat çekici yönlerinden biri, açık ve tekil bir politika kararıyla değil, daha çok enflasyon, kur şokları ve finansal baskıların birleşimiyle gerçekleşmiş olmasıdır. Yani ortada ilan edilmiş bir yeniden dağıtım programı yoktur; buna rağmen sonuç, fiili bir yeniden dağıtımdır. Enflasyonun bir “görünmez vergi” gibi işlemesi, negatif reel faiz ortamının tasarrufu cezalandırması ve kur hareketlerinin varlık fiyatlarını şişirmesi, bu sürecin ana mekanizmalarını oluşturmuştur.

Bu nedenle yaşanan dönüşüm çoğu zaman fark edilmesi zor, ama etkisi son derece derin olmuştur. Çünkü değişim bir anda değil, yavaş yavaş ve gündelik hayatın içinde gerçekleşmiştir. Fiyat etiketlerinde, kira sözleşmelerinde, maaş bordrolarında kendini gösteren bu süreç, sonunda toplumun ekonomik haritasını yeniden çizmiştir.

Sonuç olarak, 2018–2026 dönemi Türkiye için klasik bir krizden ziyade, gelirin, servetin ve fırsatların yeniden dağıtıldığı bir kırılma anıdır. Bu kırılma, yalnızca bugünü değil, geleceğin toplumsal yapısını da şekillendirecek kadar güçlü ve kalıcıdır.

2018’den sonra yaşananları “yüksek enflasyon” diye anlatmak kolay ama eksik. Türkiye’de enflasyon artık bir sonuç değil; ekonominin nasıl çalıştığının ta kendisi. Ve o mekanizma değişmeden rakamlar düşmez.

Önce en kritik yerden başlayalım: beklenti. Kimse artık fiyatların düşeceğine inanmıyor. Esnaf fiyatı koyarken “maliyetim bu” diye değil, “yarın daha pahalı olacak” diye düşünüyor. İşçi zam isterken bugünü değil, önümüzdeki altı ayı fiyatlıyor. Şirketler maliyet artmadan fiyat artırıyor, çünkü artacağını biliyor. Bu noktadan sonra enflasyon kendi kendini üretmeye başlar. Buna teori diyenler var; sahada adı başka: “ne olur ne olmaz zammı.”

İkinci katmanı kur. Türkiye üretim yapıyor ama ithalatla yaşıyor. Enerji dışarıdan, hammadde dışarıdan, ara malı dışarıdan. Kur bir kere zıpladı mı, etkisi aylarca fiyatlara akıyor. Kur bir süre sabit kalsa bile, geçmişteki artışın tortusu raflara yansımaya devam ediyor. Yani mesele “kur bugün ne yaptı” değil, kurun dün ne yaptığı hâlâ fiyatların içinde.

Üçüncü sorun: maliyet. Artık talep olmasa bile fiyat düşmüyor. Çünkü maliyetler aşağı gelmiyor. Kira yukarı, enerji yukarı, işçilik yukarı, kredi pahalı. Bu ortamda kim fiyat indirir? Talep düşse bile şirket zararına satış yapmaz. Sonuç: Enflasyon yavaşlar gibi olur ama düşmez. Çünkü zemini yüksek.

Dördüncü katman politika mirası. Yıllarca düşük faiz, bol kredi, negatif reel getiri. TL’de kalanın cezalandırıldığı, borçlananın ödüllendirildiği bir düzen kuruldu. O dönem talep şişti, döviz talebi patladı, fiyatlar yukarı taşındı. Bugün politika değişse bile, o dönemin biriktirdiği basınç hâlâ sistemin içinde. Enflasyon bir düğme değil; kapatınca sönmüyor.

Ve şimdi işin en kritik ama en az konuşulan tarafı: maliye politikası.

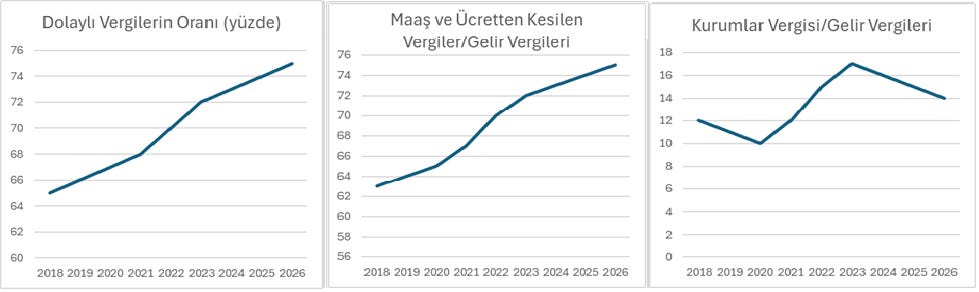

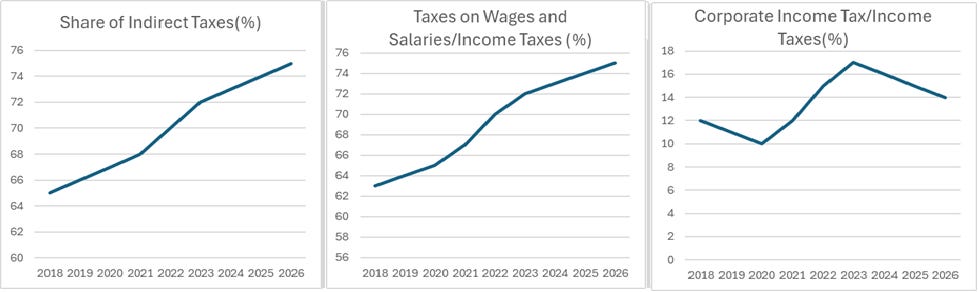

Vergiler artırılıyor. Dolaylı vergiler yükseliyor. Harçlar, ücretler, cezalar… Devlet gelir toplamaya çalışıyor. Dolaylı vergilerin vergi gelirleri içindeki payı 2018’de yüzde 65 iken, 2026’da yüzde 75’e çıktı. Aynı dönemde maaş ve ücretlerden alınan vergilerin payı da yüzde 63’ten yüzde 75’e dayandı. Bu iki veri tek başına bile yeterli: Türkiye’de vergi sistemi yukarıdan değil, aşağıdan finanse ediliyor.

Devlet artık geliri kazananı değil, harcayanı hedef alıyor. Ve harcayan dediğin, bu ülkede çoğunlukla dar gelirli. KDV, ÖTV, akaryakıt, enerji, iletişim… Hepsi aynı oranda uygulanıyor ama aynı yükü taşımıyor. Zengin için küçük bir kalem, yoksul için bütçenin yarısı. Böylece vergi, adalet dağıtmaz; yük dağıtır—ve o yük aşağı doğru akar.

Ama mesele burada bitmiyor. Maaşlı kesim ikinci kez yakalanıyor. Bir yandan bordrodan kesilen gelir vergisiyle, daha para eline geçmeden ödeme yapıyor; diğer yandan aynı maaşla alışveriş yaptığında tekrar vergilendiriliyor. Kaçış yok. Şirketler vergi planlar, varlıklılar servetini korur; ama maaşlı için sistem kapalı devre çalışır: göründüğü anda vergilenir. Kurumlar vergisinin vergi gelirleri içindeki payının 2023 yılında yüzde 17’den 2026’da yüzde 14’e düşmesi de bunun başka bir göstergesidir. Sonuçta ortaya çıkan şey bir vergi sistemi değil; çifte sıkıştırma mekanizmasıdır.

Ama aynı anda kamu harcamalarında anlamlı bir kısıntı yok. Yani bir taraftan piyasadan para çekiliyormuş gibi yapılıyor, diğer taraftan harcama kanalıyla geri veriliyor. Maliye politikası enflasyonu düşürmek yerine yeniden dolaşıma sokuyor. Bir yandan “sıkılaşıyoruz” deniyor, diğer yandan sistem gevşek kalıyor. Bu da enflasyonu aşağı çekmek yerine, yüksek seviyede tutuyor. Vergi artışı maliyet demektir. Maliyet fiyat demektir. Kamu harcaması talep demektir. Talep fiyat demek. Sonuç? Aynı anda hem maliyet enflasyonu hem de talep enflasyonu.

Sarayda yaşayıp “itibardan tasarruf olmaz” diyen ve her şeye tek başına karar veren bir liderin yönettiği bir ülkede, kamu harcamalarının kısılması zaten baştan imkânsızdır. Çünkü bu düzen sadece yukarıdan dayatılan bir israf kültürü üretmez; aynı zamanda aşağıya doğru yayılan bir teşvik mekanizması kurar. Bakanlar ve bürokratlar, rasyonel bütçe yönetimiyle değil, ne kadar harcayabildikleriyle ölçülür hale gelir. Reyizin gözüne girmek, tasarrufla değil, görünür projelerle, büyük ihalelerle ve yüksek harcamalarla mümkün olur. Bu ortamda harcama, bir politika aracı olmaktan çıkar, bir sadakat göstergesine dönüşür.

Daha da önemlisi, bu yapı yolsuzluk için sürekli bir finansman kanalı yaratır. Şişirilmiş ihaleler, gereksiz projeler ve kontrolsüz bütçeler, sadece kamu kaynaklarını tüketmekle kalmaz; aynı zamanda sistemin içinde dönen rantın da ana damarını oluşturur. Bu nedenle kamu harcamaları sadece yüksek değildir—yüksek kalmak zorundadır. Bu sistemde liyakat yoktur; sadakat vardır. Ve sadakatin para cinsinden bir karşılığı vardır. Harcama burada bir ekonomik araç değil, bir biat ritüelidir. Ne kadar büyük ihale, ne kadar şişirilmiş proje, o kadar görünür sadakat. Bu yüzden kamu harcamaları sadece yüksek değildir—bilinçli olarak yüksek tutulur. Kısılması, sistemin kendi damarını kesmesi anlamına gelir.

Ve işin özü şu: Bu düzen yolsuzluğu yan ürün olarak üretmez. Yolsuzluk, bu düzenin yakıtıdır. O yüzden harcama düşmez, düşürülemez. Çünkü para akışı kesildiği an, sistem çöker.

Altıncı ve en zor kısım: yapı. Tarım verimsiz, arz sınırlı, rekabet zayıf. Bazı sektörlerde fiyat oluşumu bile tartışmalı. Lojistik pahalı, enerji bağımlılığı yüksek. Bunlar çözülmeden enflasyon düşse bile kalıcı olmaz. İki ay düşer, üçüncü ay geri gelir.

Ve son halka: ücret–fiyat sarmalı. Maaşlar artıyor çünkü fiyatlar artıyor. Fiyatlar artıyor çünkü maaşlar artıyor. Bu döngü kırılmadan “kalıcı düşüş” diye bir şey yok. En iyi ihtimalle inişli çıkışlı bir plato.

“Bu kardeşiniz” 24 yıldır ülkeyi yanlış politikalar ve bitmeyen hatalarla bu noktaya getirdi. Artık mesele bir değerlendirme değil, bir hesaplaşma anı. Aynı yöntemlerle farklı sonuç beklemenin hiçbir mantığı kalmadı. Yetkiyi başkalarına devretmenin zamanı geldi—hatta çoktan geçti.

“This Brother of Yours”

Erdoğan made these remarks before the June 24, 2018, presidential election. On that day, the dollar exchange rate was 4.76, the euro was 5.50, inflation stood at 15.39 percent, interest rates were 17.75 percent, tomatoes cost 3.4 TL per kilo, and meat was 43.8 TL per kilo. And over the following eight years, after the public granted authority to this “brother of yours,” inflation peaked at 85.51 percent in 2022 and has since fallen to around 33 percent.

Today, the dollar stands at 45.22 TL, the euro at 52.89 TL, inflation is 32.37 percent, and the policy rate, after rising to 50 percent, has been reduced to 37 percent. Tomatoes now cost around 40 TL per kilo, and meat is roughly 600 TL.

The hunger threshold has risen to 34,586 TL, and the poverty line to 112,660 TL. Millions of retirees and minimum-wage earners have been struggling for years under rising costs. The minimum wage of 28,075 TL is now below the hunger line.

Turkey was already an unequal country in 2018. The Gini coefficient—one measure of inequality—stood at around 0.40; the richest 20 percent received about 47 percent of total income, while the poorest 20 percent received roughly 6 percent. Yet despite this, a middle-class balance still existed. Salaried workers, especially in large cities, could manage living costs; expenses such as white goods, rent, and basic food were challenging but not out of reach.

The 2018–2026 period marks a transformation that goes beyond conventional crisis narratives. This era cannot be understood merely as one of rising prices or fluctuating growth rates. The real issue is how the value generated by the economy is distributed. From this perspective, what occurred was not a visible collapse but a silent, comprehensive redistribution.

The most defining feature of this redistribution has been the shift of income from labor to capital. Wage earners—especially those on fixed incomes—consistently lagged behind inflation; salary increases failed to keep pace with rising prices. Meanwhile, those holding foreign currency, real estate, or financial assets saw their wealth expand through exchange rate shocks and price increases. The system thus evolved toward rewarding asset ownership rather than production.

As a natural consequence, the middle class has shrunk. A broad segment that in 2018 could maintain a certain standard of living, save, and plan for the future, now finds itself squeezed. Rent, food, and basic consumption have come to dominate household budgets, pushing education, healthcare, and savings into the background. This erosion of the middle class is not only economic, but also social.

For lower-income groups, the situation is even more difficult. Vulnerability has increased, and the gap between the subsistence threshold and the poverty line has narrowed. These groups allocate the largest share of their income to food and housing—the very categories where inflation has been most intense. As a result, poverty has not only spread but deepened and become more persistent.

Beyond all this, wealth inequality has surged. The deterioration in income distribution has been overshadowed by an even sharper deterioration in wealth distribution. In an inflationary environment, asset prices—especially housing and land—have risen much faster, widening the gap between those who own assets and those who do not. The system has thus shifted toward one that weakens equality of opportunity and makes upward mobility increasingly difficult.

Perhaps the most striking aspect of this transformation is that it did not occur through a single explicit policy decision. Rather, it emerged from the combined effects of inflation, exchange rate shocks, and financial pressures. There was no declared redistribution program, yet the outcome was a de facto redistribution. Inflation acted as an invisible tax, negative real interest rates penalized savers, and currency movements inflated asset prices.

This is why the transformation has often been hard to detect, yet profoundly impactful. It unfolded gradually, embedded in everyday life—on price tags, rental contracts, and paychecks—until it ultimately redrew the country’s economic map.

In short, the period from 2018 to 2026 is not merely a crisis, but a turning point in which income, wealth, and opportunity have been fundamentally redistributed—reshaping not only the present, but the future structure of society.

Calling what happened after 2018 simply “high inflation” is easy—but insufficient. In Turkey, inflation is no longer just an outcome; it has become the way the economy functions. And unless that mechanism changes, prices will not come down.

It begins with expectations. No one believes prices will fall anymore. Shopkeepers set prices not based on current costs, but on where they think prices will be tomorrow. Workers demand raises based not on the past, but on the next six months. Firms increase prices before costs rise—because they know they will. At that point, inflation becomes self-generating. Economists call it theory; in the real world, it has another name: “just in case” pricing.

Then comes the exchange rate. Turkey produces, but it depends on imports. Energy, raw materials, intermediate goods—all imported. When the currency jumps, its effects flow into prices for months. Even when the exchange rate stabilizes, past increases continue to feed into current prices. The issue is not what the currency does today—it is what it did yesterday, still embedded in prices.

Third is cost. Prices do not fall even when demand weakens because costs do not fall. Rent, energy, and wages are up, and credit is expensive. No firm sells at a loss. The result: inflation may slow, but it does not decline. The floor remains high.

Fourth is policy legacy. Years of low interest rates, abundant credit, and negative real returns created a system that punished holding the currency and rewarded borrowing. Demand surged, currency pressure intensified, and prices rose. Even if policy shifts today, the accumulated pressure remains. Inflation is not a switch—you cannot turn it off.

Then comes fiscal policy—the least discussed but most critical layer.

Taxes are rising. Indirect taxes are increasing. Fees, charges, penalties… The state is trying to collect revenue. The share of indirect taxes in total revenue rose from 65 percent in 2018 to 75 percent in 2026. Meanwhile, the share of taxes collected from wages rose from 63 percent to 75 percent. These two figures alone say it all: the system is financed from the bottom up.

The state no longer targets those who earn, but those who spend. And in this country, those who spend are mostly the lower-income groups. VAT, excise taxes, fuel, energy, and communication—they are applied at the same rate, but they do not impose the same burden. For the wealthy, they are marginal; for the poor, they are life-defining. Taxation does not distribute fairness—it distributes burden, and that burden flows downward.

And it doesn’t stop there. Wage earners are hit twice. First, through income tax deducted at source, before they even receive their salary, then again when they spend it and are taxed once more. There is no escape. Corporations plan taxes, asset owners protect wealth—but for wage earners, the system is a closed loop: visible means taxable. The decline in the share of corporate tax revenues—from 17 percent in 2023 to 14 percent in 2026—is another indicator. What emerges is not a tax system but a double-squeeze mechanism.

At the same time, there is no meaningful restraint in public spending. Money is withdrawn through taxes, only to be pumped back through spending. Fiscal policy does not reduce inflation—it recycles it. On one hand, “tightening” is declared; on the other, the system remains loose. The result is not lower inflation, but persistently high inflation. Taxes raise costs. Costs raise prices. Public spending boosts demand. Demand raises prices—the outcome: both cost-push and demand-pull inflation at once.

In a system where the leader lives in a palace, declares that “there can be no savings from prestige,” and makes all decisions single-handedly, reducing public spending is structurally impossible. This system does not merely impose waste from the top; it creates a cascading incentive structure. Ministers and bureaucrats are measured not by fiscal discipline, but by how much they spend. Loyalty is displayed not through restraint, but through large projects, inflated tenders, and visible expenditures.

More importantly, this structure creates a continuous financing channel for corruption. Inflated contracts, unnecessary projects, and uncontrolled budgets do not just drain public resources—they form the main artery of rent distribution within the system. Public spending is not just high—it must remain high. There is no merit; there is loyalty. And loyalty has a price.

At its core, this system does not produce corruption as a side effect—corruption is its fuel. Spending does not fall, because it cannot. The moment the flow of money stops, the system collapses.

Add to this structural weaknesses: low agricultural productivity, supply constraints, weak competition, high logistics, and energy dependency. Without fixing these, inflation may dip briefly, only to rise again.

And finally, the wage–price spiral. Wages rise because prices rise; prices rise because wages rise. Without breaking this loop, there is no such thing as lasting disinflation—only temporary plateaus.

This ‘brother of yours’ has brought the country to the edge through years of misguided policies and repeated mistakes. This is no longer a matter of evaluation—it is a moment of reckoning. Expecting different results from the same methods is no longer rational. It is time—long overdue—to hand over power to others.”